Advanced IC Substrates Market Gains Momentum as AI Processors and Advanced Computing Drive Next-Generation Chip Packaging

The global Advanced IC Substrates Market is experiencing robust growth as semiconductor manufacturers, outsourced semiconductor assembly and test (OSAT) providers, and integrated device manufacturers (IDMs) accelerate investments in advanced chip packaging technologies to support artificial intelligence (AI), high-performance computing (HPC), 5G, automotive electronics, and data center applications. The rapid increase in computing power requirements and the transition toward heterogeneous integration are significantly driving demand for high-performance integrated circuit (IC) substrates worldwide.

Get detailed market forecasts, competitive benchmarking, and pricing trends:

According to Fact.MR’s latest market intelligence, the Advanced IC Substrates Market is projected to expand steadily throughout the forecast period, supported by rising semiconductor production, increasing deployment of advanced packaging architectures, and growing investments in AI infrastructure. Manufacturers are focusing on next-generation substrate technologies that deliver higher wiring density, superior signal integrity, improved thermal performance, and enhanced electrical reliability for increasingly complex semiconductor devices.

Market Overview and Growth Outlook

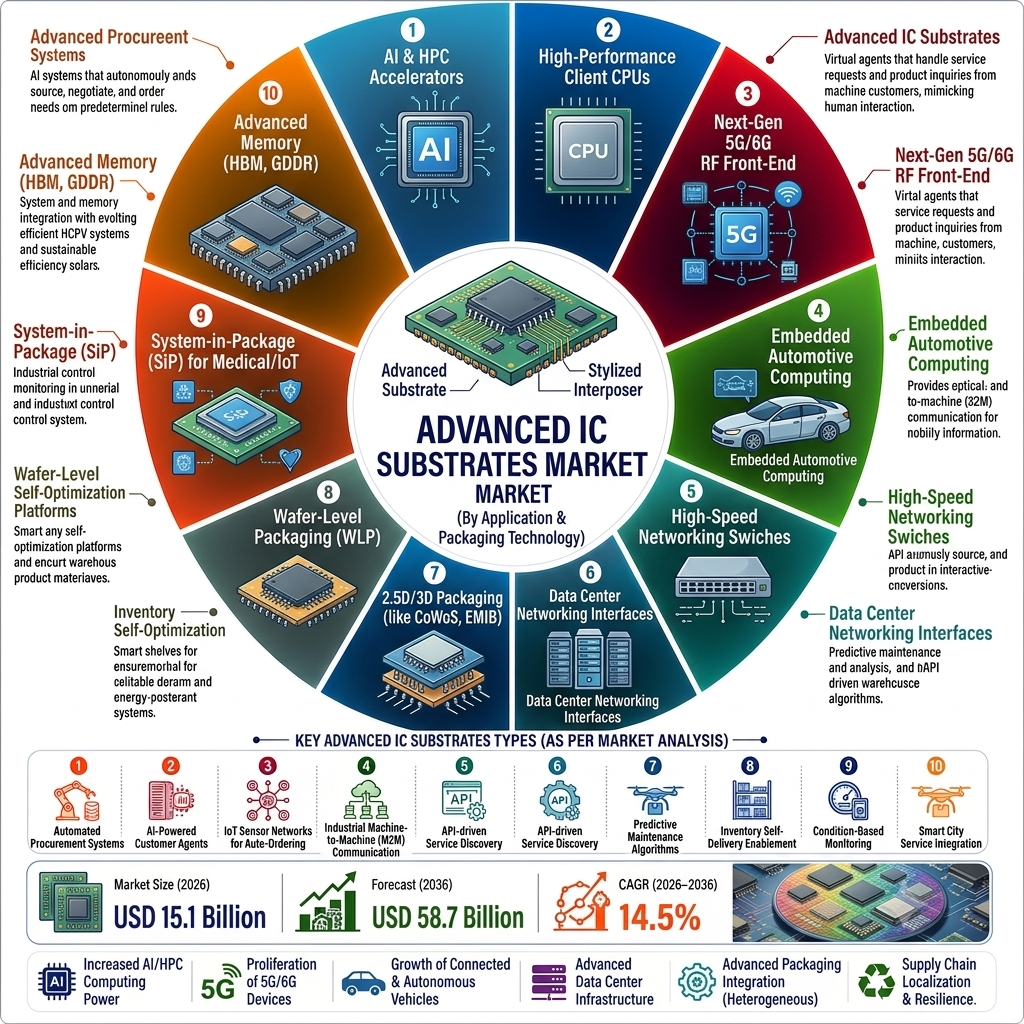

Advanced IC substrates are critical semiconductor packaging components that provide the electrical interconnection between integrated circuits and printed circuit boards (PCBs). Unlike conventional substrates, advanced IC substrates feature ultra-fine circuit patterns, higher layer counts, improved thermal management, and superior electrical performance to support high-speed data processing and next-generation chip architectures.

These substrates are widely deployed in AI accelerators, graphics processing units (GPUs), central processing units (CPUs), networking equipment, automotive electronic control units (ECUs), high-bandwidth memory (HBM), cloud servers, telecommunications infrastructure, consumer electronics, and industrial automation systems.

Growing adoption of chiplet architectures, 2.5D and 3D semiconductor packaging, advanced system-in-package (SiP) solutions, and heterogeneous integration continues to strengthen long-term demand for sophisticated substrate technologies.

Key Market Growth Drivers

- Rapid growth of AI and high-performance computing infrastructure

- Increasing demand for advanced semiconductor packaging

- Rising adoption of chiplet-based processor architectures

- Expansion of cloud computing and hyperscale data centers

- Growing deployment of 5G infrastructure

- Increasing semiconductor content in electric vehicles

- Continuous advancements in heterogeneous integration technologies

Key Market Projections and Strategic Insights

The advanced IC substrates market is evolving from traditional packaging support toward highly engineered semiconductor platforms capable of enabling next-generation computing performance.

Manufacturers are investing in advanced Ajinomoto Build-up Film (ABF) substrates, embedded bridge technologies, ultra-high-density interconnects, glass substrate research, and advanced thermal solutions to support increasingly powerful processors and AI accelerators.

As generative AI, machine learning, cloud computing, autonomous vehicles, and edge computing continue expanding globally, semiconductor packaging technologies are becoming strategic enablers of next-generation digital infrastructure.

Significant investments in domestic semiconductor manufacturing and advanced packaging facilities across North America, Europe, and Asia are expected to create new opportunities throughout the IC substrate value chain.

“Advanced IC substrates have become one of the most critical building blocks within the semiconductor ecosystem. As AI processors, chiplet architectures, and high-bandwidth computing continue redefining performance requirements, next-generation substrate technologies will remain central to enabling future semiconductor innovation,” says a Fact.MR analyst.

Competitive Landscape and Market Share Analysis

The market comprises substrate manufacturers, semiconductor packaging companies, OSAT providers, semiconductor material suppliers, electronics manufacturers, and integrated device manufacturers competing through technological innovation, manufacturing capacity, process precision, and packaging expertise.

Key Companies Active in the Market

- Ibiden Co., Ltd.

- Unimicron Technology Corporation

- Shinko Electric Industries Co., Ltd.

- Nan Ya PCB Corporation

- AT&S Austria Technologie & Systemtechnik AG

- Kinsus Interconnect Technology Corp.

- Samsung Electro-Mechanics Co., Ltd.

- LG Innotek Co., Ltd.

- ASE Technology Holding Co., Ltd.

- Amkor Technology, Inc.

- Intel Corporation

- TSMC

- Fujikura Ltd.

- TOPPAN Holdings Inc.

- Daeduck Electronics Co., Ltd.

Competitive Strategies Shaping the Market

Leading companies are investing in:

- ABF substrate manufacturing expansion

- Glass substrate research

- High-density interconnect technologies

- 2.5D and 3D packaging platforms

- Chiplet integration solutions

- Advanced thermal management

- AI semiconductor packaging

Strategic collaborations among semiconductor foundries, substrate suppliers, OSAT companies, and AI chip developers continue accelerating commercialization of advanced packaging technologies.

Production Economy Analysis

Manufacturing of advanced IC substrates is concentrated in regions with mature semiconductor fabrication ecosystems and precision electronics manufacturing capabilities.

Major Production Hubs

- Taiwan – advanced substrate manufacturing and semiconductor packaging

- Japan – high-end substrate materials and precision manufacturing

- South Korea – semiconductor packaging and electronics production

- China – electronics manufacturing and packaging expansion

- Austria – advanced PCB and IC substrate engineering

Asia-Pacific dominates global production due to its highly integrated semiconductor supply chain, advanced manufacturing capabilities, and concentration of leading substrate manufacturers.

Consumption Economy Analysis

Demand for advanced IC substrates is increasing across regions investing heavily in semiconductor manufacturing, AI infrastructure, and digital technologies.

Leading Consumption Markets

- United States

- China

- Taiwan

- South Korea

- Japan

- Germany

- Singapore

North America continues driving demand through AI accelerator development, cloud infrastructure expansion, and advanced semiconductor design. Asia-Pacific remains the largest consumption region owing to semiconductor manufacturing leadership, while Europe continues investing in automotive semiconductors and industrial electronics.

Supply Chain and Value Chain Insights

The advanced IC substrates value chain includes specialty chemical suppliers, copper foil manufacturers, laminate producers, substrate fabricators, semiconductor foundries, OSAT companies, chip designers, electronics OEMs, and systems integrators.

Core Value Chain Components

- High-performance laminates

- Copper foils

- Build-up films (ABF)

- Precision substrate fabrication

- Semiconductor packaging

- Chip assembly

- Electronic system integration

- OEM manufacturing

Manufacturers continue strengthening supply chain resilience through regional capacity expansion, advanced process automation, strategic raw material sourcing, and long-term partnerships with semiconductor companies.

Strategic Procurement Analysis

Semiconductor manufacturers increasingly prioritize substrate suppliers capable of delivering consistent quality, advanced manufacturing precision, and scalable production capacity.

Key Procurement Priorities

- High wiring density

- Signal integrity

- Thermal performance

- Manufacturing yield

- Package reliability

- Supply continuity

- Technology roadmap alignment

- Total cost of ownership

Long-term procurement agreements between chip manufacturers and substrate suppliers continue becoming increasingly common as demand for AI processors and advanced packaging expands.

Distribution and Commercialization Trends

Advanced IC substrates are commercialized primarily through direct supply agreements with semiconductor manufacturers, OSAT providers, and electronics OEMs.

Key Distribution Trends

- Long-term semiconductor supply contracts

- Direct OEM partnerships

- OSAT collaborations

- Semiconductor ecosystem alliances

- Regional manufacturing expansion

- Technology licensing

- Strategic capacity reservation agreements

Supply chain diversification and domestic semiconductor initiatives continue reshaping global commercialization strategies.

Country Opportunity Assessment

Taiwan

Taiwan remains the global leader due to its strong semiconductor ecosystem, advanced packaging capabilities, and concentration of leading substrate manufacturers.

United States

The United States presents substantial opportunities driven by AI semiconductor investments, CHIPS Act initiatives, and expansion of domestic advanced packaging capacity.

Japan

Japan continues strengthening its position through advanced substrate materials, precision manufacturing technologies, and semiconductor equipment leadership.

South Korea

South Korea benefits from its integrated semiconductor manufacturing ecosystem and increasing investments in AI memory and advanced packaging.

Germany

Germany continues expanding demand through automotive semiconductor innovation, industrial electronics, and European semiconductor sovereignty initiatives.

Technology and Innovation Outlook

Continuous innovation is transforming advanced semiconductor packaging technologies.

Emerging Technology Trends

- Ajinomoto Build-up Film (ABF) substrates

- Glass core substrates

- 2.5D and 3D packaging

- Chiplet architectures

- High-bandwidth memory integration

- Embedded bridge technologies

- Ultra-high-density interconnects

- Advanced thermal management

- AI-optimized semiconductor packaging

Future innovation will increasingly focus on ultra-fine substrate patterning, glass substrate commercialization, co-packaged optics, heterogeneous integration, quantum computing packaging, advanced silicon photonics, and next-generation AI chip packaging technologies.

Investment Outlook

The Advanced IC Substrates Market presents substantial investment opportunities across:

- Semiconductor packaging

- AI processors

- Advanced substrate manufacturing

- High-performance computing

- Cloud infrastructure

- Automotive semiconductors

- Data center technologies

- Advanced materials

Organizations capable of delivering high-density, high-reliability, and next-generation IC substrate technologies that support increasingly complex semiconductor architectures are expected to strengthen their competitive position as AI, cloud computing, and advanced electronics continue reshaping the global semiconductor industry.

About Fact.MR

Fact.MR is a global market research and consulting firm, trusted by Fortune 500 companies and emerging businesses for reliable insights and strategic intelligence. With a presence across the U.S., UK, India, and Dubai, we deliver data-driven research and tailored consulting solutions across 30+ industries and 1,000+ markets. Backed by deep expertise and advanced analytics, Fact.MR helps organizations uncover opportunities, reduce risks, and make informed decisions for sustainable growth.

- Contact Us -

11140 Rockville Pike, Suite 400, Rockville,

MD 20852, United States

Tel: +1 (628) 251-1583 | sales@factmr.com